本篇文章轉載自微信公眾號“IT成長之家”,IT成長之家出了一個系列的課程,涉及數(shù)據(jù)分析、挖掘、預測等等方面的知識。如果大家感興趣的話可以點擊本文下邊原文鏈接到IT成長之家公眾號進行學習。

01? ?前言

線性回歸分析是一種很常見的數(shù)據(jù)分析方法。用于分析因變量是如何受到一個或多個自變量影響的。常用來分析或者預測某個產(chǎn)品的銷量與產(chǎn)品的價格、質(zhì)量、市場活動等等因素之間的關系。

線性回歸根據(jù)自變量的多少,分為一元線性回歸和多元線性回歸。當然在實際工作生活中,我們往往都是面對著多元線性回歸。

02 案例介紹

在本案例中,我們有這樣的一份數(shù)據(jù)。已知汽車的產(chǎn)地、類型、型號等等基本屬性(A-J列),同時也知道它的價格(K列)。

現(xiàn)在我們需要找出價格(因變量)與這些基本屬性(自變量)之間的關系,找出是否存在一個模型(方程),從而來判斷新生產(chǎn)的汽車,它對應的價格應該定價在哪比較合適。

03?操作分析

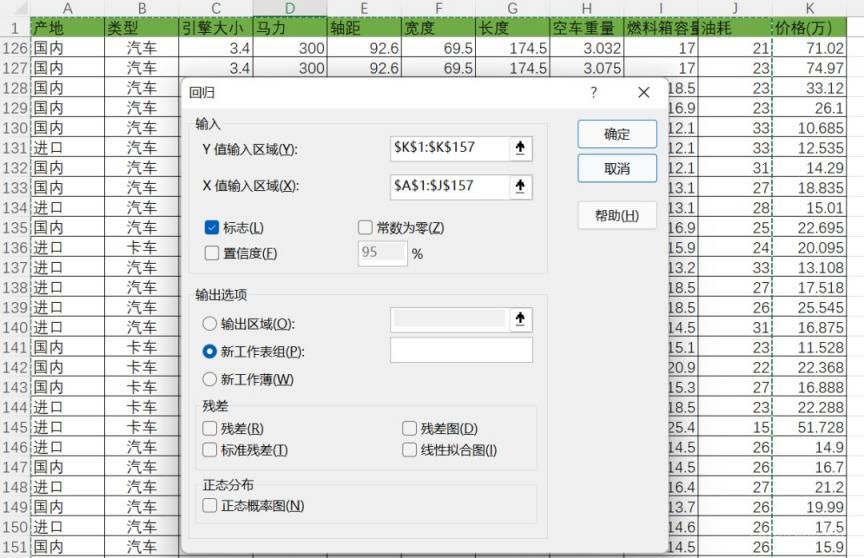

1)打開加載項:文件-選項-加載項-轉到,勾上“數(shù)據(jù)分析庫”,點擊確定。

2)點擊Excel菜單欄 "數(shù)據(jù)"- "數(shù)據(jù)分析", 選擇“回歸”,Y值區(qū)域選擇K列范圍,X值區(qū)域選擇所有自變量因素。點擊確定。

(注意,在此模型中,我們需要先對“產(chǎn)地”,“類型”進行數(shù)值轉換,比如0,1代替)

3)回歸方程建立之后,我們求出Ru,然后根據(jù)t-Stat(影響度)進行排序,去除影響度最低的因子,反復求出Ru值,直到最后一個因子。

4)求出10個Ru值,根據(jù)Ru值可以看到,最優(yōu)的回歸方程是Ru值最大的,即10個因子。

5)因此我們的回歸方程即可出來(Y= 常量+a*x1+b*x2+….)

同時也可以求出誤差率,對預測值的誤差有個整體判斷。

04?回歸方程的解讀

回歸分析的計算結果一共包括三個模塊:

回歸分析的計算結果一共包括三個模塊:

第一個模塊為回歸統(tǒng)計表,其中主要包含MultipleR、RSquare、AdjustedRSquare、標準誤差和觀測值。

MultipleR為復相關系數(shù),也就是前面說的相關系數(shù),用來衡量x和y之間的相關程度大小。R?Square為復測定系數(shù)R2,其用來說明自變量解釋因變量變差的程度,從而測量同因變量y的擬合效果。Adjusted?R?Square為調(diào)整后的復測定系數(shù)R2,標準誤差衡量擬合程度大小,值越小,說明擬合程度越好,觀測值指的是用于估計回歸方程數(shù)據(jù)的觀測值個數(shù)。

例如,從上面結果可以看出,MultipleR為0.900393,表明是有很強的正相關性;R Square為0.810708表明用自變量可解釋因變量變差的81.07%;AdjustedRSquare為0.797654,說明自變量能說明因變量的79.76%,因變量剩余的21%則由其他因素來解釋。

第二個模塊為方差分析表。其主要作用是通過假設檢驗中的F-檢驗來判斷回歸模型的回歸效果。

第三個模塊是回歸參數(shù)表。第一列表示截距;第二列表示對應模型的回歸系數(shù),包括了截距和斜率,可以根據(jù)這個建立回歸模型;第三列為回歸系數(shù)的標準誤差,值越小,表明參數(shù)的精確度越高;第四列對應的是回歸系數(shù)/標準誤差,對于一元線性回歸,F(xiàn)值與t值都與相關系數(shù)R代表差不多的意思,但是,對于多元線性回歸,t檢驗是有必要的。第五列為各個回歸系數(shù)的P值,當P<0.05時,可以認為模型在α=0.05的水平上顯著,或置信度達到了95%。最后幾列為回歸系數(shù)置信區(qū)間的上限和下限。

05?最后

當然,預測是代表著有一定的不確定性。這些不確定性包括無法解釋的原因以及不能預測的波動性。因此預測不可避免的會產(chǎn)生誤差。

因此線性回歸預測方程實際是:

因此線性回歸預測方程實際是:

并且,建立線性回歸模型也必須滿足一定的條件:例如方差齊性,獨立性,正態(tài)分布等等。

好了,如果想查看本例使用的數(shù)據(jù),請在微信公眾號“IT成長之家”后臺回復 "線性回歸",將會自動發(fā)送本推文所用的EXCEL表,包括初始數(shù)據(jù)、數(shù)據(jù)處理及模型建立的全過程。下期再會!